Page 48 - 行业课题成果集(2020-2021)

P. 48

课题成果集

其余部分出售给其他投资者。同时,发起机构 A 银行作为资产服务机构提供

资产管理服务。假设根据测算,发起机构 A 银行转移了贷款包所有权上 55%

的风险和报酬,同时发起机构 A 银行未放弃对该贷款包的控制,故按继续涉

入处理。

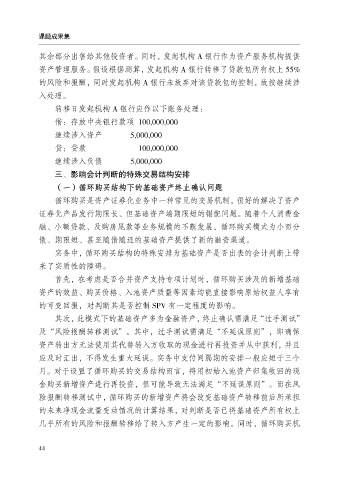

转移日发起机构 A 银行应作以下账务处理:

借:存放中央银行款项 100,000,000

继续涉入资产 5,000,000

贷:贷款 100,000,000

继续涉入负债 5,000,000

三、影响会计判断的特殊交易结构安排

(一)循环购买结构下的基础资产终止确认问题

循环购买是资产证券化业务中一种常见的交易机制,很好的解决了资产

证券化产品发行期限长、但基础资产端期限短的错配问题。随着个人消费金

融、小额贷款、及购房尾款等业务规模的不断发展,循环购买模式为小而分

散、期限短、甚至随借随还的基础资产提供了新的融资渠道。

实务中,循环购买结构的特殊安排为基础资产是否出表的会计判断上带

来了实质性的障碍。

首先,在考虑是否合并资产支持专项计划时,循环购买涉及的新增基础

资产的效益、购买价格、入池资产质量等因素均能直接影响原始权益人享有

的可变回报,对判断其是否控制 SPV 有一定程度的影响。

其次,此模式下的基础资产多为金融资产,终止确认需满足“过手测试”

及“风险报酬转移测试”。其中,过手测试需满足“不延误原则”,即确保

资产转出方无法使用其代替转入方收取的现金进行再投资并从中获利,并且

应及时汇出,不得发生重大延误。实务中支付间隔期的安排一般应短于三个

月。对于设置了循环购买的交易结构而言,将用初始入池资产归集收回的现

金购买新增资产进行再投资,很可能导致无法满足“不延误原则”。而在风

险报酬转移测试中,循环购买的新增资产将会改变基础资产转移前后所承担

的未来净现金流量变动情况的计算结果,对判断是否已将基础资产所有权上

几乎所有的风险和报酬转移给了转入方产生一定的影响。同时,循环购买机

44