Page 51 - 行业课题成果集(2020-2021)

P. 51

课题成果集

财产品、货币市场基金等,不满足现金和现金等价物的定义,若合同条款允

许发起机构将代最终收款方收取的现金流量投资于此类产品,则认为不满足

“不延误原则”。

在通常情况下,无重大延误一般指收款之日与划转给最终收款方之日不

超过三个月。所以在考虑是否满足“不延误原则”时,要特别考虑现金流归

集和兑付的频率。实务中有按日、周、月、季度考虑的情况,最长不能超过

三个月。

2)要关注收款账户中的资金混同风险。

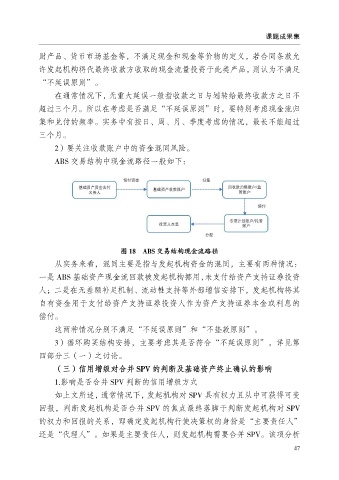

ABS 交易结构中现金流路径一般如下:

图 18 ABS 交易结构现金流路径

从实务来看,混同主要是指与发起机构资金的混同,主要有两种情况:

一是 ABS 基础资产现金流回款被发起机构挪用,未支付给资产支持证券投资

人;二是在无差额补足机制、流动性支持等外部增信安排下,发起机构将其

自有资金用于支付给资产支持证券投资人作为资产支持证券本金或利息的

偿付。

这两种情况分别不满足“不延误原则”和“不垫款原则”。

3)循环购买结构安排,主要考虑其是否符合“不延误原则”,详见第

四部分三(一)之讨论。

(三)信用增级对合并 SPV 的判断及基础资产终止确认的影响

1.影响是否合并 SPV 判断的信用增级方式

如上文所述,通常情况下,发起机构对 SPV 具有权力且从中可获得可变

回报,判断发起机构是否合并 SPV 的焦点最终落脚于判断发起机构对 SPV

的权力和回报的关系,即确定发起机构行使决策权的身份是“主要责任人”

还是“代理人”。如果是主要责任人,则发起机构需要合并 SPV。该项分析

47