Page 41 - 行业课题成果集(2020-2021)

P. 41

课题成果集

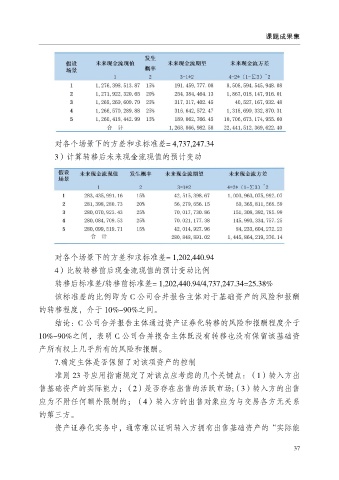

对各个场景下的方差和求标准差= 4,737,247.34

3)计算转移后未来现金流现值的预计变动

对各个场景下的方差和求标准差= 1,202,440.94

4)比较转移前后现金流现值的预计变动比例

转移后标准差/转移前标准差= 1,202,440.94/4,737,247.34=25.38%

该标准差的比例即为 C 公司合并报告主体对于基础资产的风险和报酬

的转移程度,介于 10%-90%之间。

结论:C 公司合并报告主体通过资产证券化转移的风险和报酬程度介于

10%-90%之间,表明 C 公司合并报告主体既没有转移也没有保留该基础资

产所有权上几乎所有的风险和报酬。

7.确定主体是否保留了对该项资产的控制

准则 23 号应用指南规定了对该点应考虑的几个关键点:(1)转入方出

售基础资产的实际能力;(2)是否存在出售的活跃市场;(3)转入方的出售

应为不附任何额外限制的;(4)转入方的出售对象应为与交易各方无关系

的第三方。

资产证券化实务中,通常难以证明转入方拥有出售基础资产的“实际能

37