Page 40 - 行业课题成果集(2020-2021)

P. 40

课题成果集

(1)构建基础资产转移前及转移后基于 SPV 的现金流模型;

(2)设置不同场景假设分析参数;

(3)计算转移前未来现金流现值的预计变动;

(4)计算转移后未来现金流现值的预计变动;

(5)比较转移前后现金流现值的预计变动比例。

实务中考虑现金流现值的预计变动时,常采取现金流现值的标准差来衡

量。如果发起机构在资产证券化交易中有超过 90%的风险和报酬被转移,则

通常认为其已经转让了几乎所有的风险和报酬,如果被转移的风险和报酬低

于 10%,则认为其保留了几乎所有的风险和报酬(具体比例要求实务中各会

计师事务所可能略有差异)。

例 4:资产证券化 D 底层资产为互联网消费贷款,交易结构与本报告第

二部分图 11 的互联网消费贷款资产证券化交易结构相同,原始权益人/发起

机构 A 公司将互联网消费贷款转让给资产支持计划(SPV),其关联方 B 公

司担任资产服务机构,原始权益人 A 公司和资产服务机构 B 公司均同受 C

公司控制。该计划规模 125,942.62 万元,其中 A1 优先级 68,100.00 万元、A2

优先级 35,400.00 万元,次级 22,442.62 万元,其中发起机构 A 公司持有 A2

优先级 28,400.00 万元和享有不超过 80%的超额收益,B 公司作为资产服务

机构按照 2%的费率收取固定报酬。发起机构 A 公司、资产服务机构 B 公司

以及 C 公司及其关联方未对资产证券化 D 进行担保或承担差额支付义务。以

下分析 C 公司合并报告主体对于该用于资产证券化的互联网消费贷款的风

险报酬转移程度。

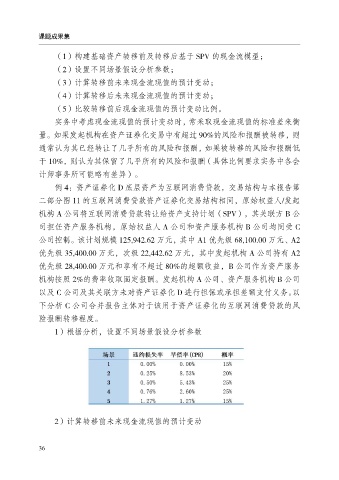

1)根据分析,设置不同场景假设分析参数

2)计算转移前未来现金流现值的预计变动

36