Page 38 - 行业课题成果集(2020-2021)

P. 38

课题成果集

证券本金确认为一项负债,支付的资产支持证券利息确认为财务费用,同时

在合并报表层面根据第四部分二关于基础资产终止确认的判断结果进行会

计处理。

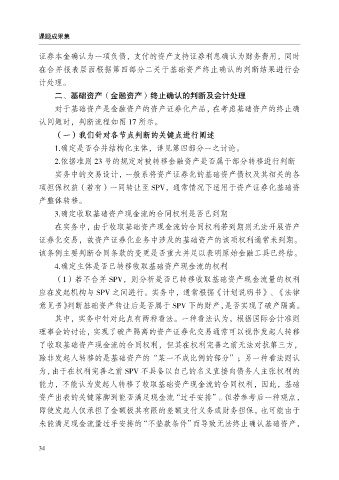

二、基础资产(金融资产)终止确认的判断及会计处理

对于基础资产是金融资产的资产证券化产品,在考虑基础资产的终止确

认问题时,判断流程如图 17 所示。

(一)我们针对各节点判断的关键点进行阐述

1.确定是否合并结构化主体,详见第四部分一之讨论。

2.依据准则 23 号的规定对被转移金融资产是否属于部分转移进行判断

实务中的交易设计,一般系将资产证券化的基础资产债权及其相关的各

项担保权益(若有)一同转让至 SPV,通常情况下适用于资产证券化基础资

产整体转移。

3.确定收取基础资产现金流的合同权利是否已到期

在实务中,由于收取基础资产现金流的合同权利若到期则无法开展资产

证券化交易,故资产证券化业务中涉及的基础资产的该项权利通常未到期。

该条例主要判断合同条款的变更是否重大并足以表明原始金融工具已终结。

4.确定主体是否已转移收取基础资产现金流的权利

(1)若不合并 SPV,则分析是否已转移收取基础资产现金流量的权利

应在发起机构与 SPV 之间进行。实务中,通常根据《计划说明书》、《法律

意见书》判断基础资产转让后是否属于 SPV 下的财产,是否实现了破产隔离。

其中,实务中针对此点有两种看法。一种看法认为,根据国际会计准则

理事会的讨论,实现了破产隔离的资产证券化交易通常可以视作发起人转移

了收取基础资产现金流的合同权利,但其在权利完善之前无法对抗第三方,

除非发起人转移的是基础资产的“某一不成比例的部分”;另一种看法则认

为,由于在权利完善之前 SPV 不具备以自己的名义直接向债务人主张权利的

能力,不能认为发起人转移了收取基础资产现金流的合同权利,因此,基础

资产出表的关键落脚到能否满足现金流“过手安排”。但若参考后一种观点,

即使发起人仅承担了金额极其有限的差额支付义务或财务担保,也可能由于

未能满足现金流量过手安排的“不垫款条件”而导致无法终止确认基础资产,

34