Page 27 - 行业课题成果集(2020-2021)

P. 27

课题成果集

划管理人,并以此发行资产证券化产品。计划管理人可以委托融资人或是独

立第三方作为资产服务机构,负责标的物业的运营管理及资金回收和转付安

排。为了加大风险控制,目前的 CMBS 交易结构中,计划管理人较多聘请独

立第三方作为资产服务机构。

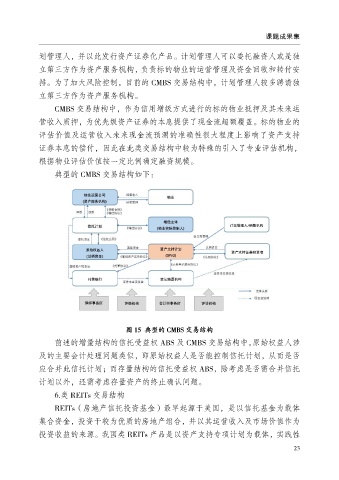

CMBS 交易结构中,作为信用增级方式进行的标的物业抵押及其未来运

营收入质押,为优先级资产证券的本息提供了现金流超额覆盖。标的物业的

评估价值及运营收入未来现金流预测的准确性很大程度上影响了资产支持

证券本息的偿付,因此在此类交易结构中较为特殊的引入了专业评估机构,

根据物业评估价值按一定比例确定融资规模。

典型的 CMBS 交易结构如下:

图 15 典型的 CMBS 交易结构

前述的增量结构的信托受益权 ABS 及 CMBS 交易结构中,原始权益人涉

及的主要会计处理问题类似,即原始权益人是否能控制信托计划,从而是否

应合并此信托计划;而存量结构的信托受益权 ABS,除考虑是否需合并信托

计划以外,还需考虑存量资产的终止确认问题。

6.类 REITs 交易结构

REITs(房地产信托投资基金)最早起源于美国,是以信托基金为载体

集合资金,投资于较为优质的房地产组合,并以其运营收入及市场价值作为

投资收益的来源。我国类 REITs 产品是以资产支持专项计划为载体,实践性

23