Page 22 - 行业课题成果集(2020-2021)

P. 22

课题成果集

融资行为,从而判断发起人在会计处理上将其作为借款核算,还是继续列示

为应付账款。

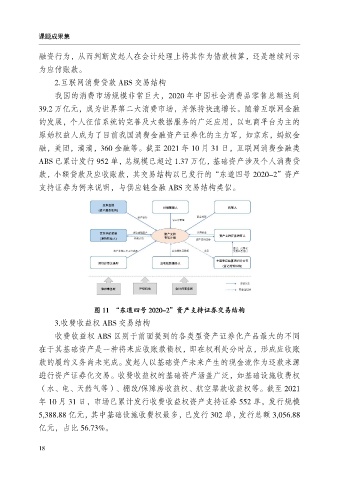

2.互联网消费贷款 ABS 交易结构

我国的消费市场规模非常巨大,2020 年中国社会消费品零售总额达到

39.2 万亿元,成为世界第二大消费市场,并保持快速增长。随着互联网金融

的发展,个人征信系统的完善及大数据服务的广泛应用,以电商平台为主的

原始权益人成为了目前我国消费金融资产证券化的主力军,如京东,蚂蚁金

融,美团,滴滴,360 金融等。截至 2021 年 10 月 31 日,互联网消费金融类

ABS 已累计发行 952 单,总规模已超过 1.37 万亿,基础资产涉及个人消费贷

款,小额贷款及应收账款,其交易结构以已发行的“东道四号 2020-2”资产

支持证券为例来说明,与供应链金融 ABS 交易结构类似。

图 11 “东道四号 2020-2”资产支持证券交易结构

3.收费收益权 ABS 交易结构

收费收益权 ABS 区别于前面提到的各类型资产证券化产品最大的不同

在于其基础资产是一种将来应收账款债权,即在权利处分时点,形成应收账

款的履约义务尚未完成。发起人以基础资产未来产生的现金流作为还款来源

进行资产证券化交易。收费收益权的基础资产涵盖广泛,如基础设施收费权

(水、电、天然气等)、棚改/保障房收益权、航空票款收益权等。截至 2021

年 10 月 31 日,市场已累计发行收费收益权资产支持证券 552 单,发行规模

5,388.88 亿元,其中基础设施收费权最多,已发行 302 单,发行总额 3,056.88

亿元,占比 56.73%。

18