Page 18 - 行业课题成果集(2020-2021)

P. 18

课题成果集

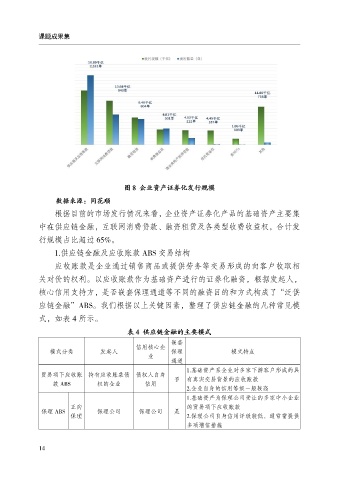

图 8 企业资产证券化发行规模

数据来源:同花顺

根据目前的市场发行情况来看,企业资产证劵化产品的基础资产主要集

中在供应链金融,互联网消费贷款、融资租赁及各类型收费收益权,合计发

行规模占比超过 65%。

1.供应链金融及应收账款 ABS 交易结构

应收账款是企业通过销售商品或提供劳务等交易形成的向客户收取相

关对价的权利。以应收账款作为基础资产进行的证券化融资,根据发起人,

核心信用支持方,是否嵌套保理通道等不同的融资目的和方式构成了“泛供

应链金融”ABS。我们根据以上关键因素,整理了供应链金融的几种常见模

式,如表 4 所示。

表 4 供应链金融的主要模式

嵌套

信用核心企

模式分类 发起人 保理 模式特点

业

通道

1.基础资产系企业对多家下游客户形成的具

贸易项下应收账 持有应收账款债 债权人自身

否 有真实交易背景的应收账款

款 ABS 权的企业 信用

2.企业自身的信用等级一般较高

1.基础资产为保理公司受让的多家中小企业

正向 的贸易项下应收账款

保理 ABS 保理公司 保理公司 是

保理 2.保理公司自身信用评级较低,通常需提供

多项增信措施

14