Page 21 - 行业课题成果集(2020-2021)

P. 21

课题成果集

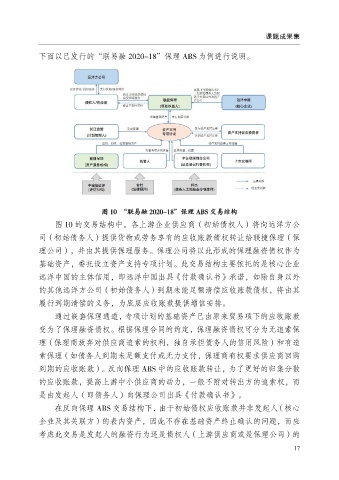

下面以已发行的“联易融 2020-18”保理 ABS 为例进行说明。

图 10 “联易融 2020-18”保理 ABS 交易结构

图 10 的交易结构中,各上游企业供应商(初始债权人)将向远洋方公

司(初始债务人)提供货物或劳务享有的应收账款债权转让给联捷保理(保

理公司),并由其提供保理服务。保理公司将以此形成的保理融资债权作为

基础资产,委托设立资产支持专项计划。此交易结构主要依托的是核心企业

远洋中国的主体信用,即远洋中国出具《付款确认书》承诺,如除自身以外

的其他远洋方公司(初始债务人)到期未能足额清偿应收账款债权,将由其

履行到期清偿的义务,为底层应收账款提供增信安排。

通过嵌套保理通道,专项计划的基础资产已由原来贸易项下的应收账款

变为了保理融资债权。根据保理合同的约定,保理融资债权可分为无追索保

理(保理商放弃对供应商追索的权利,独自承担债务人的信用风险)和有追

索保理(如债务人到期未足额支付或无力支付,保理商有权要求供应商回购

到期的应收账款)。反向保理 ABS 中的应收账款转让,为了更好的归集分散

的应收账款,提高上游中小供应商的动力,一般不附对转出方的追索权,而

是由发起人(即债务人)向保理公司出具《付款确认书》。

在反向保理 ABS 交易结构下,由于初始债权应收账款并非发起人(核心

企业及其关联方)的表内资产,因此不存在基础资产终止确认的问题,而应

考虑此交易是发起人的融资行为还是债权人(上游供应商或是保理公司)的

17