Page 17 - 行业课题成果集(2020-2021)

P. 17

课题成果集

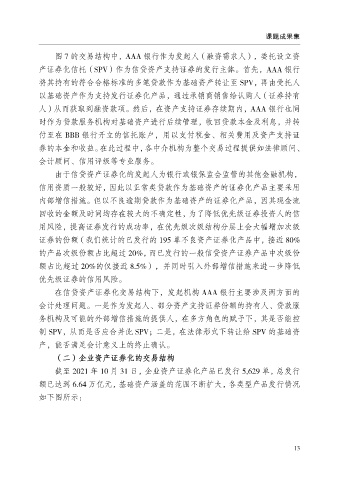

图 7 的交易结构中,AAA 银行作为发起人(融资需求人),委托设立资

产证券化信托(SPV)作为信贷资产支持证券的发行主体。首先,AAA 银行

将其持有的符合合格标准的多笔贷款作为基础资产转让至 SPV,再由受托人

以基础资产作为支持发行证券化产品,通过承销商销售给认购人(证券持有

人)从而获取到融资款项。然后,在资产支持证券存续期内,AAA 银行也同

时作为贷款服务机构对基础资产进行后续管理,收回贷款本金及利息,并转

付至在 BBB 银行开立的信托账户,用以支付税金、相关费用及资产支持证

券的本金和收益。在此过程中,各中介机构为整个交易过程提供如法律顾问、

会计顾问、信用评级等专业服务。

由于信贷资产证券化的发起人为银行或银保监会监管的其他金融机构,

信用资质一般较好,因此以正常类贷款作为基础资产的证券化产品主要采用

内部增信措施。但以不良逾期贷款作为基础资产的证券化产品,因其现金流

回收的金额及时间均存在较大的不确定性,为了降低优先级证券投资人的信

用风险,提高证券发行的成功率,在优先级次级结构分层上会大幅增加次级

证券的份额(我们统计的已发行的 195 单不良资产证券化产品中,接近 80%

的产品次级份额占比超过 20%,而已发行的一般信贷资产证券产品中次级份

额占比超过 20%的仅接近 8.5%),并同时引入外部增信措施来进一步降低

优先级证券的信用风险。

在信贷资产证券化交易结构下,发起机构 AAA 银行主要涉及两方面的

会计处理问题。一是作为发起人、部分资产支持证券份额的持有人、贷款服

务机构及可能的外部增信措施的提供人,在多方角色的赋予下,其是否能控

制 SPV,从而是否应合并此 SPV;二是,在法律形式下转让给 SPV 的基础资

产,能否满足会计意义上的终止确认。

(二)企业资产证券化的交易结构

截至 2021 年 10 月 31 日,企业资产证券化产品已发行 5,629 单,总发行

额已达到 6.64 万亿元,基础资产涵盖的范围不断扩大,各类型产品发行情况

如下图所示:

13