Page 19 - 行业课题成果集(2020-2021)

P. 19

课题成果集

1.基础资产为保理公司受让的多家中小企业

对供应链中核心企业(房地产企业,大型央

反向 债务人(供应链核 供应链中的

是 企等)的应收账款

保理 心企业) 核心企业

2.以核心企业的主体强信用反向衍生的

“1+N”供应链金融 ABS 模式

主导银行承担多角色

票据

1.作为原始权益人的代理人 基础资产为底层多家原始权益人持有的票

银行主导 收益 2.嫁接主导银行提供增信(提供 否 据收益权

供应链金 权

票据承兑、保贴、开立信用证、

融 ABS

贸易 保函等) 否 基础资产为多家原始权益人根据真实交易

融资 3.作为资产服务机构 形成的应收账款债权

新经济“1+N”及“N+N”模式,核心企业

新经济供应链金融 ABS 是

多为互联网消费或金融平台

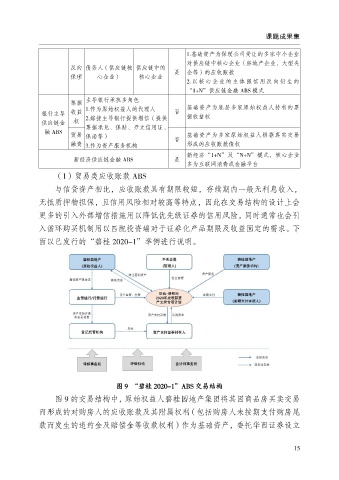

(1)贸易类应收账款 ABS

与信贷资产相比,应收账款具有期限较短,存续期内一般无利息收入,

无抵质押物担保,且信用风险相对较高等特点,因此在交易结构的设计上会

更多的引入外部增信措施用以降低优先级证券的信用风险,同时通常也会引

入循环购买机制用以匹配投资端对于证券化产品期限及收益固定的需求。下

面以已发行的“碧桂 2020-1”举例进行说明。

图 9 “碧桂 2020-1”ABS 交易结构

图 9 的交易结构中,原始权益人碧桂园地产集团将其因商品房买卖交易

而形成的对购房人的应收账款及其附属权利(包括购房人未按期支付购房尾

款而发生的违约金及赔偿金等收款权利)作为基础资产,委托华西证券设立

15