Page 14 - 行业课题成果集(2020-2021)

P. 14

课题成果集

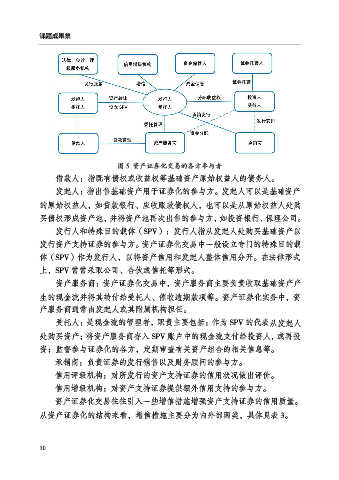

图 5 资产证券化交易的各方参与者

借款人:指既有债权或收益权等基础资产原始权益人的债务人。

发起人:指出售基础资产用于证券化的参与方。发起人可以是基础资产

的原始权益人,如贷款银行、应收账款债权人,也可以是从原始权益人处购

买债权形成资产池,并将资产池再次出售的参与方,如投资银行、保理公司。

发行人和特殊目的载体(SPV):发行人指从发起人处购买基础资产以

发行资产支持证券的参与方。资产证券化交易中一般设立专门的特殊目的载

体(SPV)作为发行人,以将资产信用和发起人整体信用分开。在法律形式

上,SPV 常常采取公司、合伙或信托等形式。

资产服务商:资产证券化交易中,资产服务商主要负责收取基础资产产

生的现金流并将其转付给受托人、催收逾期款项等。资产证券化实务中,资

产服务商通常由发起人或其附属机构担任。

受托人:是现金流的管理者,职责主要包括:作为 SPV 的代表从发起人

处购买资产;将资产服务商存入 SPV 账户中的现金流支付给投资人,或再投

资;监督参与证券化的各方,定期审查有关资产组合的相关信息等。

承销商:负责证券的发行销售以及财务顾问的参与方。

信用评级机构:对所发行的资产支持证券的信用状况做出评价。

信用增级机构:对资产支持证券提供额外信用支持的参与方。

资产证券化交易往往引入一些增信措施增强资产支持证券的信用质量。

从资产证券化的结构来看,增信措施主要分为内外部两类,具体见表 3。

10