Page 15 - 行业课题成果集(2020-2021)

P. 15

课题成果集

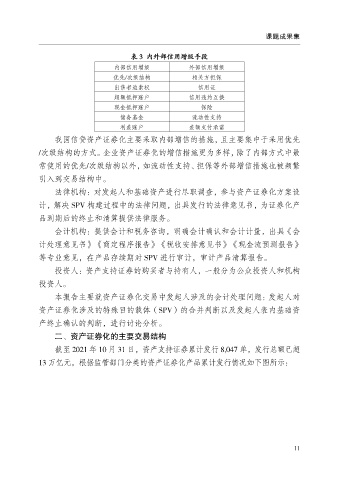

表 3 内外部信用增级手段

内部信用增级 外部信用增级

优先/次级结构 相关方担保

出售者追索权 信用证

超额抵押账户 信用违约互换

现金抵押账户 保险

储备基金 流动性支持

利差账户 差额支付承诺

我国信贷资产证券化主要采取内部增信的措施,且主要集中于采用优先

/次级结构的方式。企业资产证券化的增信措施更为多样,除了内部方式中最

常使用的优先/次级结构以外,如流动性支持、担保等外部增信措施也被频繁

引入到交易结构中。

法律机构:对发起人和基础资产进行尽职调查,参与资产证券化方案设

计,解决 SPV 构建过程中的法律问题,出具发行的法律意见书,为证券化产

品到期后的终止和清算提供法律服务。

会计机构:提供会计和税务咨询,明确会计确认和会计计量,出具《会

计处理意见书》《商定程序报告》《税收安排意见书》《现金流预测报告》

等专业意见,在产品存续期对 SPV 进行审计,审计产品清算报告。

投资人:资产支持证券的购买者与持有人,一般分为公众投资人和机构

投资人。

本报告主要就资产证券化交易中发起人涉及的会计处理问题:发起人对

资产证券化涉及的特殊目的载体(SPV)的合并判断以及发起人表内基础资

产终止确认的判断,进行讨论分析。

二、资产证券化的主要交易结构

截至 2021 年 10 月 31 日,资产支持证券累计发行 8,047 单,发行总额已超

13 万亿元,根据监管部门分类的资产证券化产品累计发行情况如下图所示:

11