Page 23 - 行业课题成果集(2020-2021)

P. 23

课题成果集

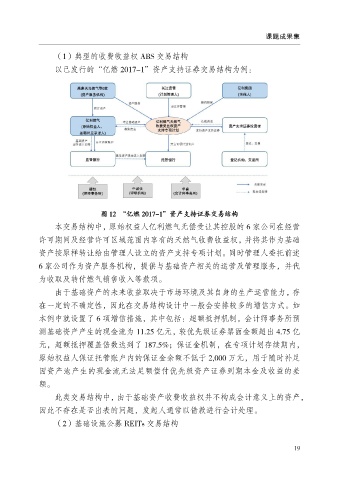

(1)典型的收费收益权 ABS 交易结构

以已发行的“亿燃 2017-1”资产支持证券交易结构为例:

图 12 “亿燃 2017-1”资产支持证券交易结构

本交易结构中,原始权益人亿利燃气无偿受让其控股的 6 家公司在经营

许可期间及经营许可区域范围内享有的天然气收费收益权,并将其作为基础

资产按原样转让给由管理人设立的资产支持专项计划。同时管理人委托前述

6 家公司作为资产服务机构,提供与基础资产相关的运营及管理服务,并代

为收取及转付燃气销售收入等款项。

由于基础资产的未来收益取决于市场环境及其自身的生产运营能力,存

在一定的不确定性,因此在交易结构设计中一般会安排较多的增信方式。如

本例中就设置了 6 项增信措施,其中包括:超额抵押机制,会计师事务所预

测基础资产产生的现金流为 11.25 亿元,较优先级证券票面金额超出 4.75 亿

元,超额抵押覆盖倍数达到了 187.5%;保证金机制,在专项计划存续期内,

原始权益人保证托管账户内的保证金余额不低于 2,000 万元,用于随时补足

因资产池产生的现金流无法足额偿付优先级资产证券到期本金及收益的差

额。

此类交易结构中,由于基础资产收费收益权并不构成会计意义上的资产,

因此不存在是否出表的问题,发起人通常以借款进行会计处理。

(2)基础设施公募 REITs 交易结构

19