Page 131 - 行业课题成果集2020

P. 131

行了比较,对其优缺点进行分析,以便更适用于具体的业务实践。

(一)单位层面指标体系比较分析

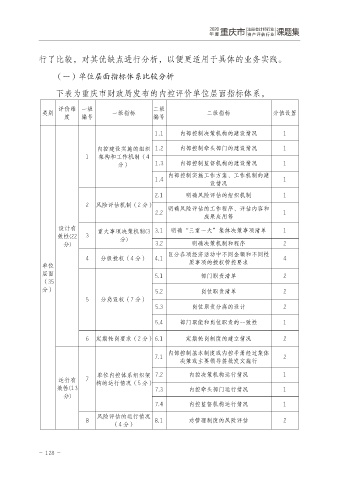

下表为重庆市财政局发布的内控评价单位层面指标体系,

评价维 一级 二级

类别 一级指标 二级指标 分值设置

度 编号 编号

1.1 内部控制决策机构的建设情况 1

内控建设实施的组织 1.2 内部控制牵头部门的建设情况 1

1 架构和工作机制(4

分) 1.3 内部控制监督机构的建设情况 1

内部控制实施工作方案、工作机制的建

1.4 1

设情况

2.1 明确风险评估的组织机制 1

2 风险评估机制(2 分) 明确风险评估的工作程序、评估内容和

2.2 1

成果应用等

设计有 重大事项决策机制(3 3.1 明确“三重一大”集体决策事项清单 1

效性(22 3 分)

分) 3.2 明确决策机制和程序 2

区分各项经济活动中不同金额和不同性

4 分级授权(4 分) 4.1 4

单位 质事项的授权管控要求

层面 5.1 部门职责清单 2

(35

分) 5.2 岗位职责清单 2

5 分岗设权(7 分)

5.3 岗位职责分离的设计 2

5.4 部门职能和岗位职责的一致性 1

6 定期轮岗要求(2 分)6.1 定期轮岗制度的建立情况 2

内部控制基本制度或内控手册经过集体

7.1 2

决策或主要领导签批发文施行

单位内控体系组织架 7.2 内控决策机构运行情况 1

运行有 7 构的运行情况(5 分)

效性(13 7.3 内控牵头部门运行情况 1

分)

7.4 内控监督机构运行情况 1

风险评估的运行情况

8 8.1 对管理制度的风险评估 2

(4 分)

- 128 -