Page 133 - 行业课题成果集2020

P. 133

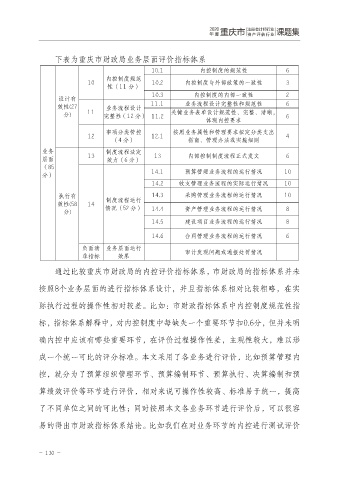

下表为重庆市财政局业务层面评价指标体系

10.1 内控制度的规范性 6

内控制度规范

10 10.2 内控制度与外部政策的一致性 3

性(11 分)

10.3 内控制度的内部一致性 2

设计有

效性(27 业务流程设计 11.1 业务流程设计完整性和规范性 6

分) 11 完整性(12 分) 11.2 关键业务表单设计规范性、完整、清晰, 6

体现内控要求

事项分类管控 按照业务属性和管理要求拟定分类支出

12 12.1 4

(4 分) 指南、管理办法或实施细则

业务 制度流程法定

层面 13 效力(6 分) 13 内部控制制度流程正式发文 6

(85

分) 14.1 预算管理业务流程的运行情况 10

14.2 收支管理业务流程的实际运行情况 10

执行有 14.3 采购管理业务流程的运行情况 10

制度流程运行

效性(58 14 情况(52 分)

分) 14.4 资产管理业务流程的运行情况 8

14.5 建设项目业务流程的运行情况 8

14.6 合同管理业务流程的运行情况 6

负面清 业务层面运行 审计发现问题或通报处罚情况

单指标 效果

通过比较重庆市财政局的内控评价指标体系,市财政局的指标体系并未

按照8个业务层面的进行指标体系设计,并且指标体系相对比较粗略,在实

际执行过程的操作性相对较差。比如:市财政指标体系中内控制度规范性指

标,指标体系解释中,对内控制度中每缺失一个重要环节扣0.6分,但并未明

确内控中应该有哪些重要环节,在评价过程操作性差,主观性较大,难以形

成一个统一可比的评分标准。本文采用了各业务进行评价,比如预算管理内

控,就分为了预算组织管理环节、预算编制环节、预算执行、决算编制和预

算绩效评价等环节进行评价,相对来说可操作性较高、标准易于统一,提高

了不同单位之间的可比性;同时按照本文各业务环节进行评价后,可以很容

易的得出市财政指标体系结论。比如我们在对业务环节的内控进行测试评价

- 130 -