Page 121 - 行业课题成果集2020

P. 121

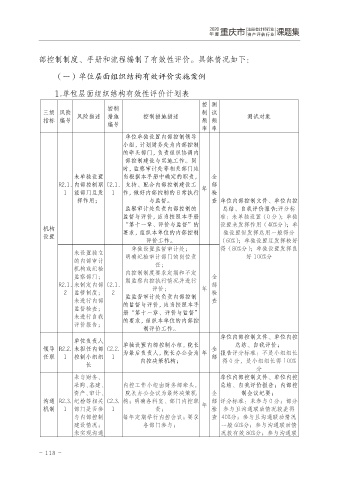

部控制制度、手册和流程编制了有效性评价。具体情况如下:

(一)单位层面组织结构有效评价实施案例

1.单位层面组织结构有效性评价计划表

控 测

控制

三级 风险 风险描述 措施 控制措施描述 制 试 测试对象

指标 编号 频 频

编号

率 率

单位单独设置内部控制领导

小组,计划财务处为内部控制

的牵头部门,负责组织协调内

部控制建设与实施工作。同

时,监察审计处等相关部门应

未单独设置 当根据本手册中确定的职责, 全

R2.1. 内部控制职 C2.1. 支持、配合内部控制建设工 年 部

1 能部门且发 1 作,做好内部控制的日常执行 检

挥作用; 与监督。 查 单位内部控制文件、单位内控

监察审计处负责内部控制的 总结、自我评价报告;评分标

监督与评价,应当按照本手册 准:未单独设置(0 分);单独

“第十一章、评价与监督”的 设置未发挥作用(40%分);单

机构 要求,组织本单位的内部控制

设置 独设置但发挥总用一般得分

评价工作。 (60%);单独设置且发挥较好

单独设置监督审计处; 得(80%分);单独设置发挥良

未设置独立 明确纪检审计部门的岗位责 好 100%分

的内部审计 任;

机构或纪检 内控制制度要求定期和不定

监察部门; 全

R2.1. 未制定内部 C2.1. 期监察内控执行情况并进行 年 部

评价;

2 监管制度; 2 监监督审计处负责内部控制 检

未进行内部 的监督与评价,应当按照本手 查

监督检查; 册“第十一章、评价与监督”

未进行自我 的要求,组织本单位的内部控

评价报告;

制评价工作。

单位内部控制文件、单位内控

单位负责人

总结、自我评价;

领导 R2.2. 未担任内部 C2.2. 单独设置内部控制小组,院长 全 报告评分标准:不是小组组长

为最后负责人,院长办公会为 年

任职 1 控制小组组 1 内控决策机构; 部 得 0 分,是小组组长得 100%

长

分

未与财务、 单位内部控制文件、单位内控

采购、基建、 内控工作小组由财务部牵头, 总结、自我评价报告;内部控

资产、审计、 院长办公会议为最终决策机 全 制会议纪要;

沟通 R2.3. 纪检等相关 C2.3. 构;明确各科室、部门内控职 年 部 评分标准:未参与 0 分;部分

机制 1 部门是否参 1 责; 检 参与且沟通联动情况较差得

与内部控制 每年定期举行内控会议;要求 查 40%分;参与且沟通联动情况

建设情况; 各部门参与; 一般 60%分;参与沟通联动情

未实现沟通 况较有效 80%分;参与沟通联

- 118 -