Page 119 - 行业课题成果集2020

P. 119

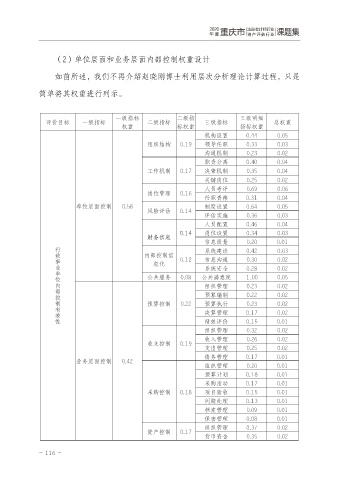

(2)单位层面和业务层面内部控制权重设计

如前所述,我们不再介绍赵晓刚博士利用层次分析理论计算过程,只是

简单将其权重进行列示。

一级指标 二级指 三级明细

评价目标 一级指标 二级指标 三级指标 总权重

权重 标权重 指标权重

机构设置 0.44 0.05

组织结构 0.19 领导任职 0.33 0.03

沟通机制 0.23 0.02

职责分离 0.40 0.04

工作机制 0.17 决策机制 0.35 0.04

关键岗位 0.25 0.02

人员考评 0.69 0.06

岗位管理 0.16

任职资格 0.31 0.04

单位层面控制 0.58 制度设置 0.64 0.05

风险评估 0.14

评估实施 0.36 0.03

人员配置 0.46 0.04

0.14 岗位设置 0.34 0.03

财务信息

行 信息质量 0.20 0.01

政 系统建设 0.42 0.03

事 内部控制信

业 息化 0.12 信息沟通 0.30 0.02

单 系统安全 0.28 0.02

位 公共服务 0.08 公共满意度 1.00 0.05

内

部 组织管理 0.23 0.02

控 预算编制 0.22 0.02

制

有 预算控制 0.22 预算执行 0.23 0.02

效 决算管理 0.17 0.02

性

绩效评价 0.15 0.01

组织管理 0.32 0.02

收入管理 0.26 0.02

收支控制 0.19

支出管理 0.25 0.02

债务管理 0.17 0.01

业务层面控制 0.42

组织管理 0.20 0.01

预算计划 0.18 0.01

采购活动 0.17 0.01

采购控制 0.18 项目验收 0.15 0.01

问题处理 0.13 0.01

档案管理 0.09 0.01

保密管理 0.08 0.01

组织管理 0.37 0.02

资产控制 0.17

货币资金 0.35 0.02

- 116 -