Page 106 - 行业课题成果集2020

P. 106

单位层面内部控制是行政事业单位内部控制环境;根据前述内部控制评

价指标体系,单位层面内部控制评价主要从组织结构、工作机制、岗位管理、

风险评估、财务信息、内部控制信息化和公共服务等7个方面进行评价。

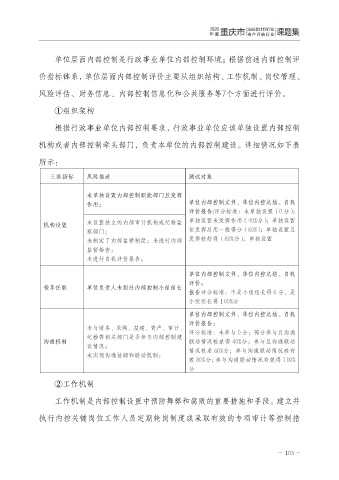

①组织架构

根据行政事业单位内部控制要求,行政事业单位应该单独设置内部控制

机构或者内部控制牵头部门,负责本单位的内部控制建设。详细情况如下表

所示:

三级指标 风险描述 测试对象

未单独设置内部控制职能部门且发挥

作用; 单位内部控制文件、单位内控总结、自我

评价报告;评分标准:未单独设置(0 分);

机构设置 未设置独立的内部审计机构或纪检监 单独设置未发挥作用(40%分);单独设置

察部门; 但发挥总用一般得分(60%);单独设置且

未制定了内部监管制度;未进行内部 发挥较好得(80%分);单独设置

监督检查;

未进行自我评价报告;

单位内部控制文件、单位内控总结、自我

评价;

领导任职 单位负责人未担任内部控制小组组长

报告评分标准:不是小组组长得 0 分,是

小组组长得 100%分

单位内部控制文件、单位内控总结、自我

评价报告;

未与财务、采购、基建、资产、审计、

评分标准:未参与 0 分;部分参与且沟通

纪检等相关部门是否参与内部控制建

沟通机制 联动情况较差得 40%分;参与且沟通联动

设情况;

情况较差 60%分;参与沟通联动情况较有

未实现沟通协调和联动机制;

效 80%分;参与沟通联动情况有效得 100%

分

②工作机制

工作机制是内部控制设置中预防舞弊和腐败的重要措施和手段。建立并

执行内控关键岗位工作人员定期轮岗制度或采取有效的专项审计等控制措

- 103 -