Page 105 - 行业课题成果集2020

P. 105

登记归档

纠纷处理

2.行政事业单位内控有效性评价指标定义、判断标准及检查评价过程

(1)重大内部控制缺陷指标定义、判断标准

重大内部控制缺陷会导致内部控制失效。检查和评估行政机构的主要内

部控制缺陷,我们要注意被评估单位的外部审计报告,内部控制自我评估报告

以及单位级内部控制测试和业务级内部控制测试是否被发现是弱的并且内

部控制无效。并评估领导者或关键职位是否违反法律和纪律。

根据前述的评价指标体系,从三个方面进行重大控制缺陷评价。

审计监督:外部审计和监督检查中发现财务重大舞弊;

控制环境:控制环境薄弱,内部控制无效,形同虚设;

法纪情况:出现单位领导舞弊,或者外部审计或监督中查出违法违规行

为。

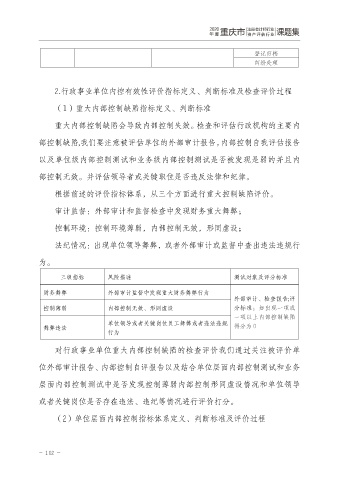

三级指标 风险描述 测试对象及评分标准

财务舞弊 外部审计监督中发现重大财务舞弊行为

外部审计、检查报告;评

控制薄弱 内部控制无效、形同虚设 分标准:如出现一项或

一项以上内部控制缺陷

单位领导或者关键岗位员工舞弊或者违法违规

舞弊违法 得分为 0

行为

对行政事业单位重大内部控制缺陷的检查评价我们通过关注被评价单

位外部审计报告、内部控制自评报告以及结合单位层面内部控制测试和业务

层面内部控制测试中是否发现控制薄弱内部控制形同虚设情况和单位领导

或者关键岗位是否存在违法、违纪等情况进行评价打分。

(2)单位层面内部控制指标体系定义、判断标准及评价过程

- 102 -