Page 102 - 行业课题成果集2020

P. 102

业务、采购业务、资产管理业务、工程建设业务和合同管理等方面进行评价。

(二)内部控制评价层次分析理论

基于层次分析法(Analytic Hierarchy Process简称AHP)的行政事业单位内

部控制评价体系。该分析方法美国运筹学家托马斯·塞蒂(T.L.saaty)提出。

多用于经济学、能源等决策领域,将决策理论分为目标层,准则层和实施层

等。

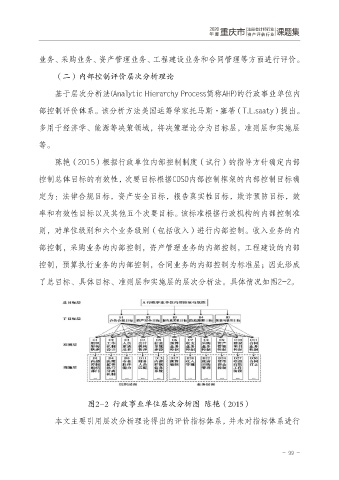

陈艳(2015)根据行政单位内部控制制度(试行)的指导方针确定内部

控制总体目标的有效性,次要目标根据COSO内部控制框架的内部控制目标确

定为:法律合规目标,资产安全目标,报告真实性目标,欺诈预防目标,效

率和有效性目标以及其他五个次要目标。该标准根据行政机构的内部控制准

则,对单位级别和六个业务级别(包括收入)进行内部控制。收入业务的内

部控制,采购业务的内部控制,资产管理业务的内部控制,工程建设的内部

控制,预算执行业务的内部控制,合同业务的内部控制为标准层;因此形成

了总目标、具体目标、准则层和实施层的层次分析法。具体情况如图2-2。

图2-2 行政事业单位层次分析图 陈艳(2015)

本文主要引用层次分析理论得出的评价指标体系,并未对指标体系进行

- 99 -