Page 115 - 行业课题成果集(2020-2021)

P. 115

课题成果集

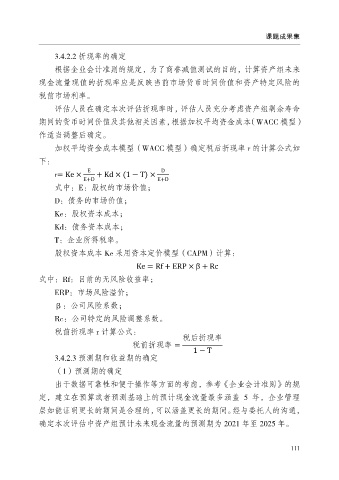

3.4.2.2 折现率的确定

根据企业会计准则的规定,为了商誉减值测试的目的,计算资产组未来

现金流量现值的折现率应是反映当前市场货币时间价值和资产特定风险的

税前市场利率。

评估人员在确定本次评估折现率时,评估人员充分考虑资产组剩余寿命

期间的货币时间价值及其他相关因素,根据加权平均资金成本(WACC 模型)

作适当调整后确定。

加权平均资金成本模型(WACC 模型)确定税后折现率 r 的计算公式如

下:

E D

r= Ke × + Kd × (1 − T) ×

E+D E+D

式中:E:股权的市场价值;

D:债务的市场价值;

Ke:股权资本成本;

Kd:债务资本成本;

T:企业所得税率。

股权资本成本 Ke 采用资本定价模型(CAPM)计算:

Ke = Rf + ERP × β + Rc

式中:Rf:目前的无风险收益率;

ERP:市场风险溢价;

β:公司风险系数;

Rc:公司特定的风险调整系数。

税前折现率 r 计算公式:

税后折现率

税前折现率 =

1 − T

3.4.2.3 预测期和收益期的确定

(1)预测期的确定

出于数据可靠性和便于操作等方面的考虑,参考《企业会计准则》的规

定,建立在预算或者预测基础上的预计现金流量最多涵盖 5 年,企业管理

层如能证明更长的期间是合理的,可以涵盖更长的期间。经与委托人的沟通,

确定本次评估中资产组预计未来现金流量的预测期为 2021 年至 2025 年。

111