Page 114 - 行业课题成果集(2020-2021)

P. 114

课题成果集

购方)合并报表口径中的相关数据填列,系基于大连 XX 公司(被收购方)

并购时点可辨认净资产公允价值后续计量的账面值。

3.4 评估方法及结论

依据《以财务报告为目的的评估指南》第 21 条,评估人员执行评估业

务,应当参照会计准则关于评估对象和计量方法的有关规定,选择评估方法。

3.4.1 评估方法的选择

依据《企业会计准则--基本准则》和《企业会计准则第 8 号--资产减值》,

可收回金额一般是根据资产的公允价值减去处置费用后的净额与资产预计

未来现金流量的现值两者的较高数值来确定。

由于大连 XX 公司的资产主要为应收款项、存货等流动资产,单项资产

的公允价值和账面值不存在较大差异。另一方面,企业管理层对委估资产组

没有对外出售意图,不存在销售协议价格或买方出价;且在公开市场上难以

找寻到与委估资产组相同或相似的交易案例,因而无法可靠估计委估资产组

的公允价值减去处置费用后的净额。因此本次评估选用资产的预计未来现金

流量的现值以确定可收回金额。

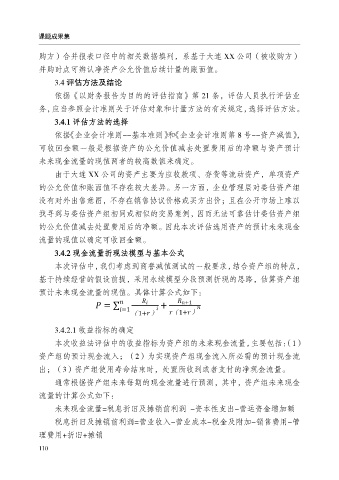

3.4.2 现金流量折现法模型与基本公式

本次评估中,我们考虑到商誉减值测试的一般要求,结合资产组的特点,

基于持续经营的假设前提,采用永续模型分段预测折现的思路,估算资产组

预计未来现金流量的现值。具体计算公式如下:

+1

= +

=1

(1+ ) (1+ )

3.4.2.1 收益指标的确定

本次收益法评估中的收益指标为资产组的未来现金流量,主要包括:(1)

资产组的预计现金流入;(2)为实现资产组现金流入所必需的预计现金流

出;(3)资产组使用寿命结束时,处置所收到或者支付的净现金流量。

通常根据资产组未来每期的现金流量进行预测,其中,资产组未来现金

流量的计算公式如下:

未来现金流量=税息折旧及摊销前利润 -资本性支出-营运资金增加额

税息折旧及摊销前利润=营业收入-营业成本-税金及附加-销售费用-管

理费用+折旧+摊销

110