Page 103 - 行业课题成果集(2020-2021)

P. 103

课题成果集

1.绪论

1.1 选题背景和研究意义

1.1.1 选题背景

随着中国经济的不断发展,经济全球化的不断深入,越来越多的企业通

过并购整合实现企业的规模扩张、加速升级或者进入新的行业。

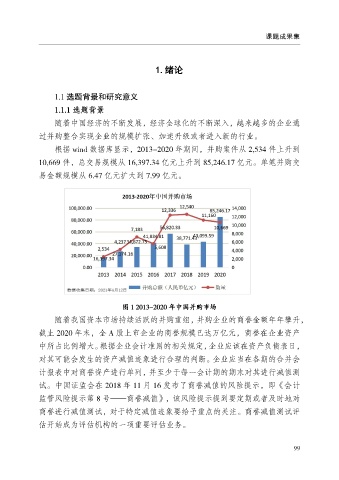

根据 wind 数据库显示,2013-2020 年期间,并购案件从 2,534 件上升到

10,669 件,总交易规模从 16,397.34 亿元上升到 85,246.17 亿元。单笔并购交

易金额规模从 6.47 亿元扩大到 7.99 亿元。

图 1 2013-2020 年中国并购市场

随着我国资本市场持续活跃的并购重组,并购企业的商誉金额年年攀升,

截止 2020 年末,全 A 股上市企业的商誉规模已达万亿元,商誉在企业资产

中所占比例增大。根据企业会计准则的相关规定,企业应该在资产负债表日,

对其可能会发生的资产减值迹象进行合理的判断。企业应当在各期的合并会

计报表中对商誉资产进行单列,并至少于每一会计期的期末对其进行减值测

试。中国证监会在 2018 年 11 月 16 发布了商誉减值的风险提示,即《会计

监管风险提示第 8 号——商誉减值》,该风险提示提到要定期或者及时地对

商誉进行减值测试,对于特定减值迹象要给予重点的关注。商誉减值测试评

估开始成为评估机构的一项重要评估业务。

99